El impuesto de sucesiones y donaciones es un tributo que hay que liquidar cuando se hereda un patrimonio o se recibe un legado, ya sea en vida o una vez que se produzca el óbito del testador. Hemos de tener en cuenta que el hecho imponible lo fija el Estado, pero son las Comunidades Autónomas (CCAA) las que lo recaudan, además de tener plena capacidad normativa para bonificar el pago. En este artículo, explicamos cómo funciona el tributo y las diferencias del impuesto de sucesiones por Comunidades.

¿Cuánto se paga a Hacienda por una herencia?

Depende, ya que hay grandes variaciones dentro de lo que es el tipo de gravamen común. El hecho imponible que se va a cobrar se regula a través de la Ley 29/1987 del impuesto de sucesiones y donaciones. Como principio general, las cuotas liquidables oscilarán entre el 7,65 y el 34 %, aunque en la práctica casi nunca es así porque todas las Comunidades hacen uso de las potestades legislativas que tienen.

El Estado establece un hecho imponible, pero es cada Comunidad la que decide si se paga el impuesto, qué familiares lo afrontarán, a partir de qué patrimonio y otras cuestiones de importancia. En consecuencia, las variaciones entre territorios son de calado y conviven los casos de autonomías en las que las renuncias son masivas por no poder pagar la deuda y otras donde el impuesto es prácticamente inexistente. En España, no hay un criterio unívoco para cobrar este impuesto y existe una competencia fiscal a la baja entre territorios.

Por esa razón, conocer cuál es el tipo de gravamen que se aplica en un territorio permite hacer cuentas, puesto que, una vez que se acepte la herencia, también hay que responsabilizarse de las cargas. No obstante, existe la posibilidad de aceptar una herencia a beneficio de inventario, lo que reducirá los riesgos si no se conoce el patrimonio a ciencia cierta.

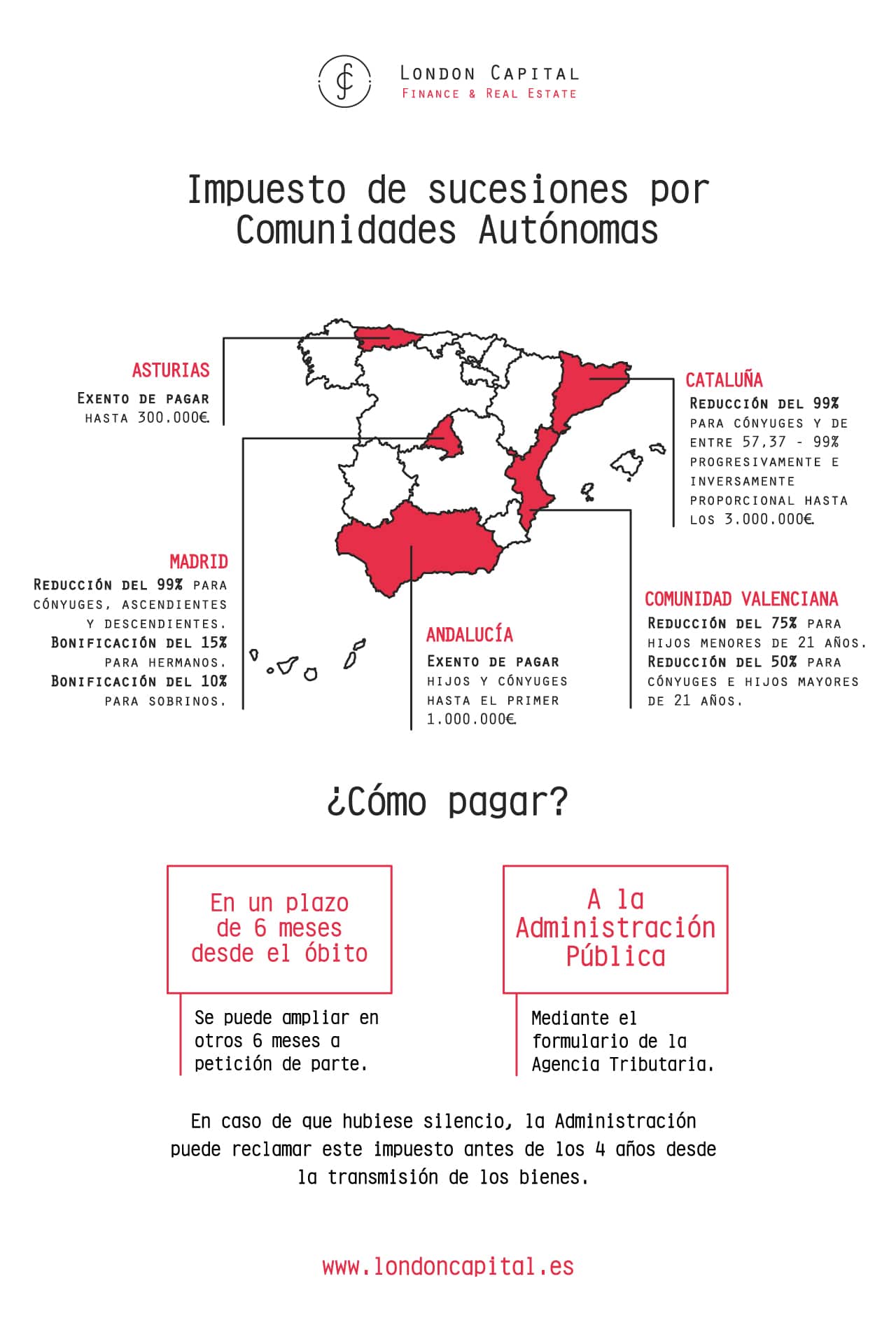

¿Cómo pagar el impuesto de sucesiones por Comunidades Autónomas?

Aunque en cada territorio el tipo de gravamen y las bonificaciones varían, por razones prácticas hemos decidido recopilar los casos extremos para que tengamos una idea aproximada de lo que sucede con este tributo en España. De esta manera, resultará mucho más sencillo determinar lo que corresponde pagar. Para decidir el tipo de gravamen de cada persona, las herencias se dividen en cuatro grupos, teniendo en cuenta el grado de consanguineidad, los vínculos matrimoniales y la situación de vulnerabilidad.

El Grupo I de herederos es el de hijos menores de 21 años o dependientes; el Grupo II es el de cónyuges e hijos mayores; el Grupo III es de tíos y sobrinos; y, finalmente, el Grupo IV es para los familiares de cuarto grado (primos). Hemos de indicar que este criterio se utiliza en todo el Estado para determinar los tipos de gravamen a pagar, aunque varían en función de lo que se decida en cada territorio. Como principio general, los Grupos I y II pagan menos que los Grupos III y IV.

Impuesto de sucesiones en Andalucía

Hay una importante exención del impuesto de sucesiones en Andalucía cuando calculamos la vivienda habitual de la persona que hereda, del 95 % al 100 % hasta 242.000 euros; además, para herencias de menos de 1 millón de euros de patrimonio hay exenciones para hijos y cónyuges. Hasta 2017, era uno de los territorios donde más se pagaba, pero con este cambio legislativo, pasa a ser de los más baratos para heredar.

Impuesto de sucesiones en Madrid

En la Comunidad de Madrid se aplica una reducción del 99 % de la base imponible para padres, hijos y cónyuges, así que en la práctica este tributo casi no se paga cuando se trata de familiares directos (Grupos I y II). Hemos de indicar que fue uno de los primeros territorios en bajar este impuesto, ya en 2003.

Además, desde el pasado 5 de diciembre, la Comunidad de Madrid ha ampliado la bonificación en el impuesto de sucesiones y donaciones también para hermanos en un 15 %, y para tíos y sobrinos en un 10 %.

También habrá una exención de hasta 250.000 euros sobre las donaciones entre padres, hijos y hermanos que se destinen para la compra de la vivienda habitual o la inversión para un nuevo negocio.

Impuesto de sucesiones en Cataluña

El impuesto de sucesiones en Cataluña cuenta con exenciones con un gravamen progresivo que es inversamente proporcional a la base imponible. Una persona que herede menos de 100.000 euros contará con una bonificación del 99 %, que se convertirá en un 57,37 % cuando la base imponible sea igual o superior a 3 millones de euros o para los cónyuges.

Impuesto de sucesiones en la Comunidad Valenciana

En el caso de la Comunidad Valenciana, existe una reducción del 75 % para los hijos menores de 21 años, y de un 50 % para cónyuges, ascendientes y descendientes mayores de 21 años.

Impuesto de sucesiones en Asturias

Asturias es una de las Comunidades que tradicionalmente más ha cobrado por el impuesto de sucesiones. Recientemente ha ampliado el mínimo exento, que ha pasado de 200.000 a 300.000 euros, de manera que la mayoría de la población no lo tendrá que pagar.

Hemos de señalar que el impuesto de sucesiones se debería pagar en tiempo y forma y, de hecho, la Administración establece un plazo de 6 meses para liquidarlo desde el óbito, que se puede ampliar en otros 6 a petición de parte. No obstante, es posible que no hubiese una reclamación por parte de la Administración Tributaria al respecto, de manera que convendrá tenerlo presente. La tendencia hoy es a establecer este criterio de reclamación por parte de Hacienda.

Como principio general, y en caso de que hubiese silencio, la reclamación que puede hacer la Administración derivada de este impuesto no puede ser posterior a los 4 años, según lo que establece en el artículo 66 la Ley General Tributaria (LGT). Ahora bien, es importante decir que el plazo empezará a computar desde la transmisión de los bienes, no desde el óbito.

En definitiva, el impuesto de sucesiones por comunidades tiene variaciones sustanciales en el tipo de gravamen y, aunque la competencia fiscal entre estas ha tendido a rebajarlo, aún supone una rémora para la mayoría de familias de clase media. Por este motivo, aconsejamos que se consulte a un especialista para no pagar más de lo necesario, puesto que en muchas ocasiones hay valoraciones y tasaciones dispares que elevan la base imponible.

En el caso de tener que abonar este tipo de impuesto y no contar con liquidez, es altamente probable que nos sea difícil encontrar financiación. Por ello, existen préstamos de capital privado que pueden ser la solución para descongestionar este tipo de trámites y evitar tener que renunciar a la herencia de un ser querido.